Hekimlerin 1 Haziran 2026 İtibariyle Özel Sağlık Kuruluşlarında Çalışma Şekilleri

Sağlık Bakanlığı tarafından özel sağlık kuruluşlarını düzenleyen alt düzenleyici işlemlerde yıllar içinde yapılan değişikliklerle, esas çalışma biçimlerini düzenleyen kanunlara aykırı olarak farklı adlar altında çalışma biçimleri türetilmiştir.

Bir işverene bağlı olarak, belirli bir mekanda, işverenin belirlediği saatler içinde çalışmayı düzenleyen sözleşmeler hizmet sözleşmesi (iş akdi) olduğu halde, hekimlere zorla fiili olarak var olmayan muayenehane açılışları yaptırılmış, şirketler kurdurulmuş; buralardan “hizmet alımı” yapıldığına ilişkin sözleşmeler imzalanmıştır. Bu yolla işverenler, hekimlerin en temel hakları olan kıdem tazminatı, ihbar tazminatı, yıllık ücretli izin hakkı, ulusal bayram ve genel tatillerde çalışma ücretleri, fazla mesai/nöbet ücretleri gibi ödemelerin yanı sıra hekimlerin işsizlik sigortası ile emekli aylıklarına yansıyacak sosyal güvenlik primi ödeme külfetinden kurtulmayı amaçlamıştır. Yine bu yolla hekimlerin, iş güvenliği talep etme hakkı, şiddete uğramalarını da kapsayan iş kazası ve meslek hastalığı güvenceleri ile işe iade hakkı ortadan kaldırılmıştır. Hekimler fiilen olmayan şirket ve muayenehaneler dolayısıyla yasal sorumluluklar üstlenmek, muhasebe işleri vb. nedenlerle mali yükler almak, vergi cezaları gibi yaptırımlara katlanmak zorunda kalmıştır.

Özel sağlık kuruluşlarınca hekimleri çalışan olarak haklarından mahrum bırakan bu tür sözleşmelerin giderek yaygınlaşmasına göz yumulmuş; ardından vergi ve sigorta primlerinde kayıplar görmezden gelinerek vergi mevzuatının ruhuna tümüyle aykırı hükümle, hekimler bağlı çalışan olmasına karşın Yasada “serbest meslek erbabı sayılanlar” arasına eklenmiştir.

Son olarak 2025 yılında tümüyle “yeniden” düzenlendiği kabulüyle yapılan yönetmelik değişiklerinin ardından 1219 sayılı Yasanın 12. maddesine, hekimlerin 5510 sayılı Kanunun 4. maddesinin 1. fıkrasının ( a ) bendi kapsamında çalışacakları eklenmiş ve hekimlerin en fazla iki sağlık kuruluşunda çalışabilecekleri kuralı getirilmiştir.

Hekimler, on yıldan uzun süredir giderek belirsizleşen, bozulan, kuralsızlaşan çalışma koşullarının içinde özel sağlık kuruluşlarının dayatmaları karşısında, ilgili ve yetkili idarelerin denetimden kaçınmalarının da sonucu olarak gerçek statülerine aykırı şekilde sosyal güvenlik ve vergilendirmeye tabi tutulmuşlardır.

Geçiş dönemi olarak (Yönetmelik ile belirlenen sürenin gerekçesiz olarak ötelenmesinin yanında) belirlenen 1 Haziran tarihi yaklaşmışken Sağlık Bakanlığı ile Hazine ve Maliye Bakanlığı tarafından taşra teşkilatına gönderilen yazıların sadece hekimlere özgülendiği, özel sağlık kuruluşlarının işveren olarak yükümlülüklerine dair özel vurguların yapılmadığı, hekimlerin yeniden geçiş sürecinde kayba uğratılmaması gerektiğine işaret edilmediği görülmektedir.

Türk Tabipleri Birliği’ne ve tabip odalarına gelen başvurulardan da ortaya çıktığı gibi mevzuatın istisna hükümlerinde yapılan değişiklikler ile kimi statülerin devamlarının sağlanmasından da kaynaklı olarak aynı uzmanlık alanında ve görünür işleyişte aynı “şekilde” çalışan hekimlerin arasında dahi benzer çalışmanın, statünün, uygulamanın bulunmadığı görülmektedir. İl sağlık müdürlüklerine başvuran hekimlere açıklayıcı, doyurucu bir yanıt veremeyen idarelerin hekimlerin “cezalandırılması” için yapılan denetimlerde ısrarlı olduğu da bilinmektedir.

Tüm bunlar göz önüne alınarak, hekimlerin yeni dönem için tüm sorularının asıl muhatabının Sağlık Bakanlığı olduğu açık olmakla birlikte, sosyal güvenlik, vergi, sağlık mevzuatının parçalı ve “birbirini görmez” yapısının yarattığı belirsizlik aşılmaya çalışılarak aşağıdaki kısa bilgi notu hazırlanmıştır.

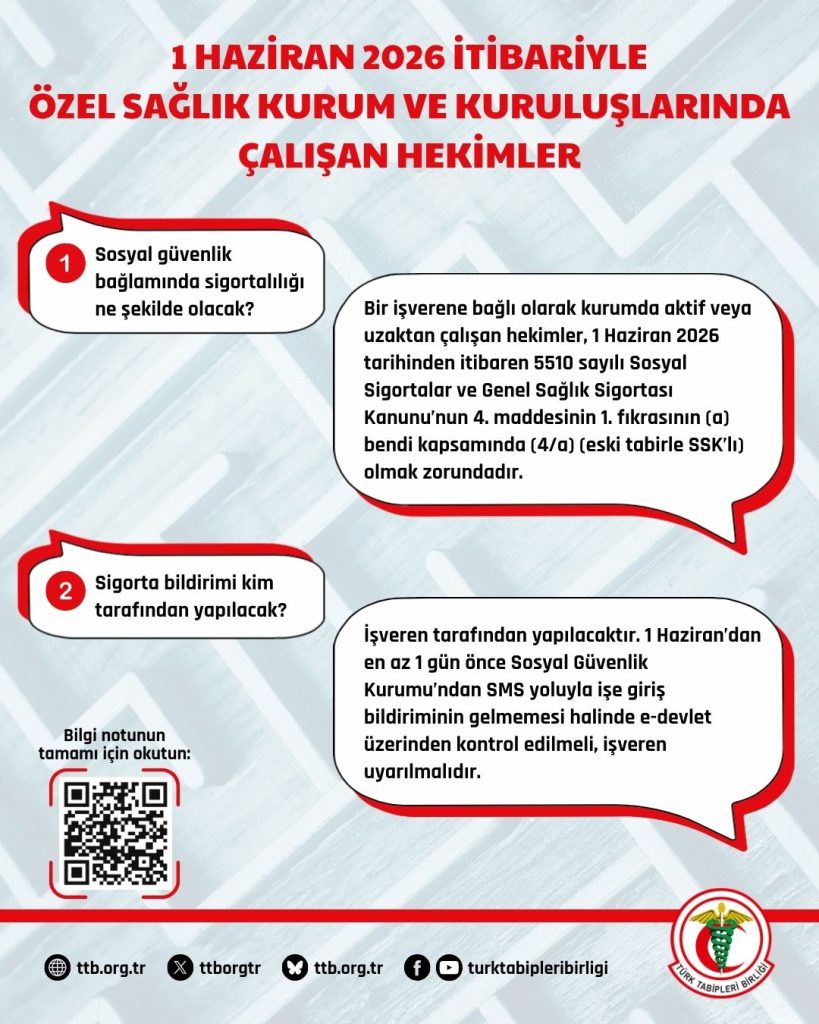

- Özel sağlık kurum ve kuruluşlarında[1] çalışan hekimlerin[2] sosyal güvenlik bağlamında sigortalılığı ne şekilde olacak?

Bir işverene bağlı olarak çalışan hekimler, 1/6/2026 tarihinden itibaren 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 4. maddesinin 1. fıkrasının (a) bendi kapsamında (4/a) (eski tabirle SSK’lı) olmak zorundadır. Bir işverene bağlı olmakla birlikte uzaktan çalışma halinde de 4/a sigortalı olunması gerekmektedir.

- Sigorta bildirimi kim tarafından yapılacak?

Sigortalılık işe gidiş bildirimi, işveren tarafından yapılacaktır. İşe giriş bildirgelerinin bu tarihten en geç 1 gün önce işveren tarafından verilmesi gerekmektedir. Hekimlere SMS yoluyla Sosyal Güvenlik Kurumundan bilgi verilecektir. Böyle bir bildirimin gelmemesi halinde e-devlet üzerinden bildirimin yapılıp yapılmadığı hekimlerce kontrol edilmeli, işveren uyarılmalıdır.

- 4/a sigorta girişi yapılmazsa ne olur?

1219 sayılı Yasaya göre özel sağlık kuruluşlarında çalışan tüm hekimler, 24/7/2025’ten önce verilen çalışma izinleri için 1/6/2026 tarihine kadar yeni çalışma izni başvurusunda bulunmak zorundadır. Bu başvuruda 4/a sigortalısı olup olmadığı da incelenecektir. Bu tarihe kadar başvuruda bulunmayanların çalışma izinleri iptal edilecektir. Bu nedenle herhangi bir sorun yaşanmaması için hekimler mutlaka 4/a sigorta girişlerini kontrol etmelidir.

- Yeni bir sözleşme yapılmalı mı?

Taraflar arasında daha önce kağıt üzerinde açılan muayenehaneden veya şirketlerden hizmet alım söz leşmesi şeklinde yapılan sözleşmeler geçerliliğini yitirecek; sağlık kuruluşu ile hekimler arasında yeni bir hizmet sözleşmesi (iş akdi) yapılacaktır. Daha önceden yapılan, bir işverene bağlı olarak, belirli bir mekanda, işverenin belirlediği saatler içinde çalışmayı düzenleyen hizmet alım sözleşmelerinin de esasen 4857 sayılı İş Kanununda belirtilen “hizmet sözleşmesi” olduğu hatırda tutularak, sözleşmelerin yenilenmesi sırasında kıdeme esas sürelerin ve önceki dönemdeki gelirlerinin korunmasının gözetilmesi hak kayıpları yaşanmaması için önem arz etmektedir.

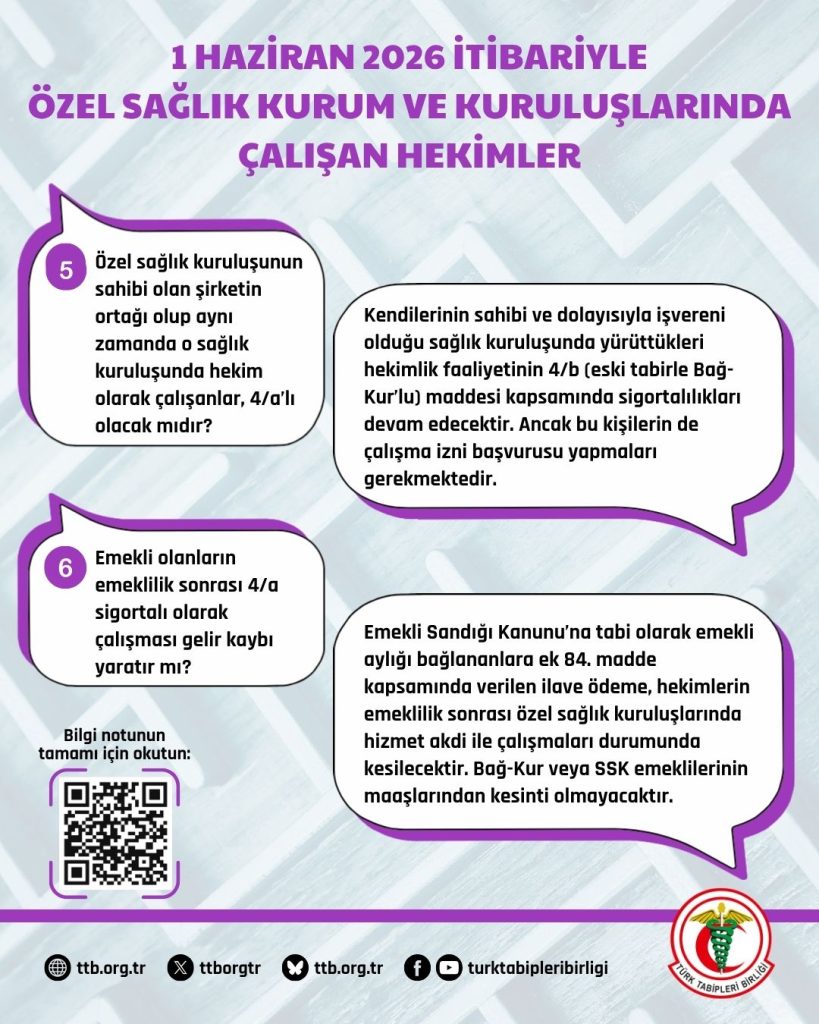

- Özel sağlık kuruluşunun sahibi olan şirketin ortağı olup aynı zamanda o sağlık kuruluşunda hekim olarak çalışanlar, 4/a’lı olacak mıdır?

Kendilerinin sahibi ve dolayısıyla işvereni olduğu sağlık kuruluşunda yürüttükleri hekimlik faaliyetinin, bir işverene hizmet akdine bağlı çalışma niteliğinde olmayıp kendi adına ve hesabına bağımsız çalıştıkları dikkate alındığında, bu kişilerin 5510 sayılı Yasanın 4/b (eski tabirle Bağ-Kur’lu) maddesi kapsamında sigortalılıkları devam edecektir. Sosyal sigorta mevzuatına göre aynı anda birden fazla sigortalılık türünde sigortalı olmak mümkün olmadığından 4/a sigortalığına geçmeleri söz konusu değildir. Bu kişilerin de çalışma izni başvurusu yapmaları gerektiği değerlendirilmektedir.

- Emekli Sandığından emekli olanların emeklilik sonrası 4/a sigortalı olarak çalışması gelir kaybı yaratır mı?

5434 sayılı Emekli Sandığı Kanununa tabi olarak emekli aylığı bağlananlara 5434 sayılı Yasanın Ek 84. Maddesi kapsamında verilen ilave ödeme, hekimlerin emeklilik sonrası özel sağlık kuruluşlarında hizmet akdi ile çalışmaları durumunda (bu kişiler için sigorta destek primi ödeneceğinden) çalışmaya başladıkları tarihi takip eden ay başından itibaren kesilecektir.

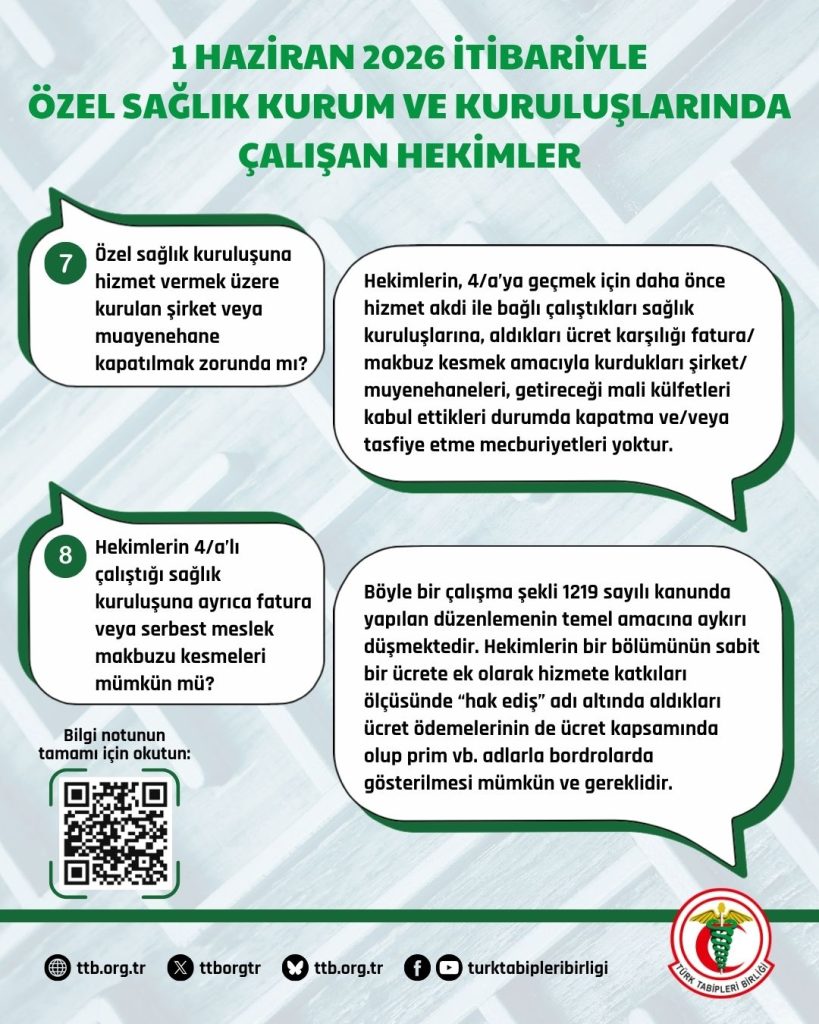

- Özel sağlık kuruluşuna hizmet vermek üzere kurulan şirket veya muayenehane kapatılmak zorunda mı?

Şirket veya muayenehanelerin açık olması, özel sağlık kuruluşlarının hekimleri 4/a kapsamında sigorta girişlerini yapmalarına engel teşkil etmemektedir. Hekimlerin, 4/a’ya geçmek için esasında hizmet akdi ile bağlı çalıştıkları sağlık kuruluşlarına, aldıkları ücret karşılığı fatura kesmek amacıyla kurdukları şirketleri veya serbest meslek makbuzu kesmek amacıyla (genellikle kendi evlerinde) açılmış gibi gösterilen muayenehaneleri kapatma ve/veya tasfiye etme mecburiyetleri yoktur. Ancak şirket veya muayenehanelerin getirmeye devem edeceği mali külfetler hekimler tarafından değerlendirilerek bir karar verilebilir.

- Hekimlerin 4/a’lı çalıştığı sağlık kuruluşuna ayrıca fatura veya serbest meslek makbuzu kesmeleri mümkün mü?

Böyle bir çalışma şekli 1219 sayılı Yasada yapılan düzenlemenin temel amacına aykırı düşmektedir. Hekimlerin bir bölümünün sabit bir ücrete ek olarak hizmete katkıları ölçüsünde “hak ediş” adı altında aldıkları ücret ödemelerin yapılması konusunda bazı işverenlerin fatura veya serbest meslek makbuzu karşılığı bu ödemelere devam edilebileceği belirtilmekteyse de bu ödemeler de ücret kapsamında olup prim vb. adlarla bordrolarda gösterilmesi mümkün ve gereklidir.

Nitekim Gelir Vergisi Kanununun 61.maddesi açık bir şekilde “Ücret, işverene tabi belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerdir.

Ücretin ödenek, tazminat, kasa tazminatı (Mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık münasebeti niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmiş bulunması onun mahiyetini değiştirmez.” demektedir. Hazine ve Maliye Bakanlığı (Vergi Denetim Kurulu Başkanlığı İstanbul Sektörel-3 Denetim Daire Başkanlığı) da 30.04.2026 tarihli yazısında; özel sağlık kuruluşlarında 5510 sayılı Yasanın 4/a maddesi kapsamında sigortalı olarak çalıştığı tespit edilen hizmet erbabının ilişkili olduğu şirketler üzerinden özel hastanelere ve sağlık kuruluşlarına fatura düzenlenerek gerçekleştirilen işlemlerin (hekimler arasında bilinen adıyla “hibrit yaklaşım”ın) vergi mevzuatı açısından potansiyel riskler barındırdığı belirtilmiştir.

Hekimlerin, emekli aylıklarını hak ettikleri ölçüde yüksek alabilmelerinin, kazançları üzerinden SGK primi yatırılmasına bağlı olduğu hatırda tutulmalıdır.

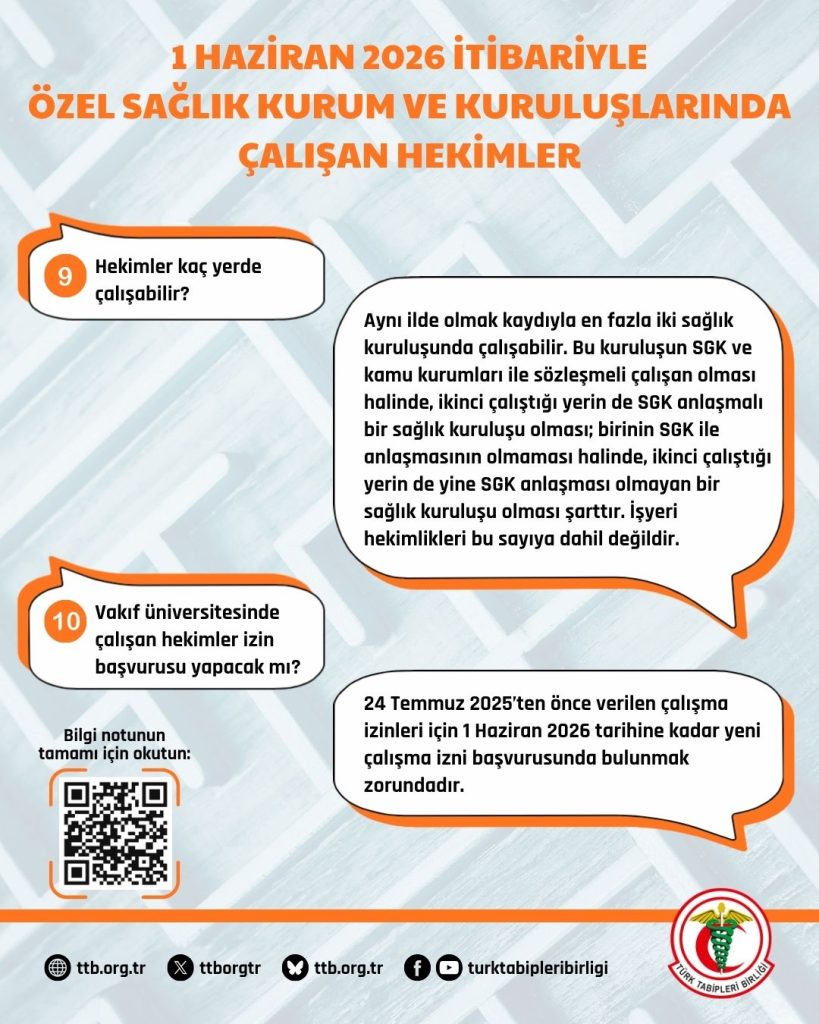

- Hekimler kaç yerde çalışabilir?

1219 sayılı Yasanın 12.maddesi uyarınca hekimler, en fazla iki sağlık kuruluşunda çalışabilir. Hekimin çalıştığı sağlık kuruluşlarından birinin SGK ve kamu kurumları ile sözleşmeli çalışan özel sağlık kuruluşu veya vakıf üniversitesi olması halinde, ikinci çalıştığı yerin de yine bu tür, yani SGK anlaşmalı bir sağlık kuruluşu olması, çalıştığı sağlık kuruluşlarından birinin SGK ile anlaşmasının olmaması halinde, ikinci çalıştığı yerin de yine SGK anlaşması olmayan bir sağlık kuruluşu olması şarttır. İşyeri hekimlikleri bu sayıya dahil değildir. Çalışma ve Sosyal Güvenlik Bakanlığına bağlı İSG-KATİP ile Sağlık Bakanlığına bağlı EKİP sistemleri arasında entegrasyon bulunmamakla birlikte, hekimlerin sözleşmelerini ve çalışma saatlerini Sağlık Bakanlığına bildirme zorunlulukları da olduğu düşünülerek çalışma sürelerinin nitelikli bir sağlık hizmeti verilebilecek şekilde belirlenmesi ve bildirilmesi yasal ve etik yükümlülüktür.

- Çalışma yeri iki ile sınırlandırılmazsa ne olur?

Hekimler, 24/7/2025’ten önce verilen çalışma izinleri için 1/6/2026 tarihine kadar yeni çalışma izni başvurusunda bulunacak, aksi takdirde çalışma izinleri iptal edilecektir. Hekimlerin çalışmalarını bu tarihe kadar mevzuata uygun hale getirmesi gerektiğinden, en fazla iki yer ile sınırlı olacak şekilde izin başvurusu yapmalıdır.

- Vakıf üniversitesinde çalışan hekimler izin başvurusu yapacak mı?

Vakıf üniversitelerinde çalışan hekimler de 24/7/2025’ten önce verilen çalışma izinleri için 1/6/2026 tarihine kadar yeni çalışma izni başvurusunda bulunmak zorundadır. Bu tarihe kadar başvuruda bulunmayanların çalışma izinleri iptal edilecektir.

- Vakıf üniversitesi öğretim üyeleri kaç yerde çalışabilir?

Vakıf üniversitesi kadrosunda bulunan tıp fakültesi öğretim üyeleri, üniversite hastanesi dışında yalnızca vakıf üniversiteleriyle iş birliği protokolü bulunan bir özel hastanenin boş uzman tabip kadrosunda çalışabilir.

- Kimler kadro dışı geçici çalışabilir?

Kural olarak sağlık kuruluşlarında hekim istihdamı için ruhsata esas branşlarda boş kadro bulunması gerekmektedir. Ancak istisnai bazı hallerde “kadro dışı geçici” çalışma mümkündür.

• Planlama kapsamındaki bir özel sağlık kuruluşunda “kadrolu” çalışan hekim, Bakanlığın istihdam planlamaları gereğince, 1219 sayılı Kanunun 12. maddesine uygun olmak kaydıyla başka bir sağlık kuruluşunda daha kadro şartı aranmaksızın “kadro dışı geçici” çalışabilir.

• 60 yaşını dolduranlar kadrolu çalışma ve boş kadro şartı aranmaksızın iki özel sağlık kuruluşunda çalışabilir.

• Engellilik oranı en az yüzde 60 olanlar kadrolu çalışma ve boş kadro şartı aranmaksızın iki özel sağlık kuruluşunda çalışabilir.

• Ücretli veya ücretsiz izinli sayılarak yurtdışına gönderilen kamu görevlisi olanlar ile ilgili mevzuattan kaynaklanan yükümlülükleri bulunan hekimler hariç olmak üzere, yurtdışında en az iki yıl süreyle mesleğini icra eden hekimler, yurtdışından döndükten sonra altı ay içinde başvurması halinde Türkiye’de çalışmak üzere tercih edecekleri özel hastanede bir kereye mahsus olmak üzere kadro dışı geçici çalışabilir.

• Türkiye’de mesleğini icra etme yetkisine sahip olan ve yurt dışında mesleki faaliyette bulunan hekimler, bir yıl içinde toplamda altı ayı geçmeyecek şekilde Bakanlıkça uygun görülmesi halinde kadro dışı geçici olarak özel hastanede çalıştırılabilir.

• Bakanlıkça izin verilmesi kaydıyla yabancı hekim kadro dışı geçici çalıştırılabilir.

• 1/1/2025 tarihi itibarıyla faal muayenehanesi olup başka bir sağlık kuruluşunda çalışmayan hekimlerin muayenehanelerini kapatması halinde aynı ildeki en fazla iki özel hastanede kadro dışı geçici olarak çalışmasına izin verilir.

- Çalışma belgesi düzenlenmeksizin özel sağlık kuruluşunda çalışmak mümkün mü?

Özel sağlık kuruluşlarında çalışan hekimler, 1219 sayılı Kanunun 12. maddesine uygun olmak kaydıyla, çalıştıkları sağlık kuruluşundaki çalışma saatleri dışında başka bir özel hastanenin acil servis, klinik servis ve ünitelerinde çalışma belgesi düzenlenmeksizin nöbet tutabilir. Dolayısıyla bu şekilde sadece nöbet tutmak, iki sağlık kuruluşunda çalışma sınırlamasına dahil değildir.

- Yan dal uzman hekimleri ana dalda çalışabilir mi?

Her biri aynı zamanda ilgili ana dal uzmanı da olan hekimler, mevzuata göre Bakanlıkça planlama amacıyla oluşturulan komisyonlardan uygun görüş alınarak ana dalda çalışabilirler. Ancak pratikte uygun görüş verilmediği görülmektedir. Böyle bir durumda hekimlerin yargı yoluna başvurması mümkündür.

- Muayenehane hekimleri, özel sağlık kuruluşlarında çalışabilir mi?

Muayenehanesinde bağımsız olarak meslek icra eden hekimlerin, hizmet akdi (iş sözleşmesi) yaparak SGK anlaşması olmayan bir özel sağlık kuruluşunda daha çalışması mümkündür. Çalışılacak bu sağlık kuruluşunun SGK anlaşması olmayan bir vakıf üniversitesi hastanesi olması da mümkündür. (Muayenehaneler, ayakta teşhis ve tedavi yapılan sağlık kuruluşu olduğundan, muayenehane iki çalışma yerinden biri sayılmakta, bu nedenle sadece bir özel sağlık kuruluşunda daha çalışmaya izin verilmektedir.)

Kendi muayenehanesi dışında bir sağlık kuruluşunda daha ücreti karşılığı iş sözleşmesiyle çalışma hakkı, muayenehane hekiminin kendi hastalarını bir sağlık kuruluşunda tedavi etmesine ilişkin düzenlemelerle karıştırılmamalıdır.

- Muayenehane hekiminin özel sağlık kuruluşunda çalışması halinde sigortalılık durumu nasıl olacaktır?

Kendi muayenehanesindeki çalışmasının yanı sıra bir özel sağlık kuruluşunda daha ücretli çalışılması halinde, muayenehane hekiminin 4/a sigortalı yapılması gerekecektir. Emekli olan hekimler için bu kapsamda sigorta destek primi ödenecektir. Emekli olmayan hekimlerin ise 4/b (eski tabirle Bağ-Kur) sigortalılıkları sona erdirilecektir. Özel sağlık kuruluşundaki çalışmanın kısmi süreli olması durumunda, boş kalan günler için isteğe bağlı sigorta yaptırılması mümkündür.

- Muayenehane hekimlerinin kendi hastalarını tedavi ettikleri özel sağlık kuruluşlarının SGK anlaşması olmaması şart mı?

Muayenehane hekimleri, kendi hastalarının tedavilerini SGK anlaşması olsun veya olmasın tüm sağlık kuruluşlarında yapabilir. Buradaki tek koşul, o sağlık kuruluşu ile sözleşme yapılmış olması ve SGK’dan o hasta için herhangi bir ödeme alınmamış olmasıdır.

- Muayenehane hekimlerinin kendi hastalarını özel sağlık kuruluşlarında tedavi yetkilerinde 1/6/2026’dan itibaren bir değişiklik olacak mı?

Böyle bir değişiklik söz konusu değildir. Muayenehane hekimleri, sağlık kuruluşlarının ilgili branştaki kadro sayılarını dikkate alarak sözleşme yaptıkları hekimlerden olabilmeleri halinde, herhangi bir sayı sınırı olmaksızın (sözleşme yapabildikleri) sağlık kuruluşlarında hastalarını tedavi edebilir.

7/1/2023 tarihinden önce muayenehanesi bulunan hekimlerin, özel sağlık kuruluşlarının en fazla ikisinde o yerlerin kadro sınırlamasından muaf tutularak sözleşme yapmaları mümkündür.

60 yaş üstü hekimler de sözleşme yaptığı hastanelerin birinde sağlık kuruluşunun kadro sınırlamasına tabi tutulmayacaktır.

Dipnotlar

[1] Bu metinde geçen “özel sağlık kurum ve kuruluşu”, “özel sağlık kuruluşu” ve “sağlık kuruluşu” ibareleri, özel hastaneleri, tıp merkezlerini ve poliklinikleri ifade etmektedir.

[2] Bu metinde geçen “hekimler” ibaresi, “hekim” ve “uzman hekimleri” ifade etmektedir.